2026世界杯 海通外洋:看守当代牧业“优于大市”评级 上调方向价至1.8港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

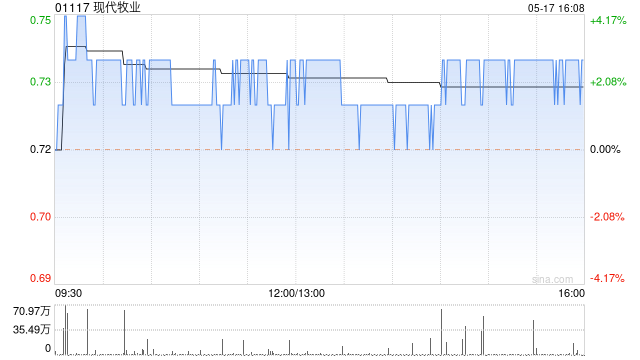

海通外洋发布研报称,瞻望2026-2028年当代牧业(01117)收入为158.5/164.0/172.2亿元,归母净利润区分为8.1/14.2/19.2亿元,对应EPS区分为0.10/0.18/0.25元(此前预测26年EPS不变,27年EPS为0.14元)。参考可比公司估值水平及公司看成乳业上游龙头地位,该行赐与公司26年16xPE(此前赐与公司26年13xPE),方向价由1.3港元上调至1.8港元(1CNY=1.15HKD)。该行觉得公司看成原奶行业龙头,周期筑底,重复奶肉双周期共振,减值压力大幅缓解、现款流充沛,看守“优于大市”评级。

海通外洋主要不雅点如下:

事件:全年营收126.0亿元,25H2营收环比改善,周期筑底迹象明确,揣测韧性握续领略。剔除生物质产公允价值变动等非现款名目影响后,减值前中枢溢利19.1亿元,同比大幅改善;现款EBITDA达30.6亿元,星空体育(中国)官方网站同比+2.6%,揣测举止现款流25.0亿元,均创历史新高,中枢盈利与现款流狡计亮眼。

中枢业务以量补价,成本上风踏实

原料奶收入104.7亿元,同比+0.1%,销量增8.5%;公斤奶销售成本2.3元、饲料成本1.8元,同比区分-8.3%/-9.2%,世界杯官网撑握原料奶毛利率慎重31.2%,全体毛利率升至27.4%。现款EBITDA30.6亿元、揣测现款流25.0亿元均创历史新高,现款流安全垫挥霍。

牛群结构优化,减值压力渐渐缓解

奶牛存栏45.7万头,同比-7.0%,成母牛占比提至58.2%,单产达12.9吨,分娩效果显耀升迁;全年生物质产公允价值吃亏31.1亿元,其中含3亿元一次性淘汰损失,下半年吃亏显耀收窄,非现款扰动渐渐退去。滋生处置决策业务主动减弱聚焦优质客户,揣测效果升迁,毛利率升迁至9.0%,业务结构握续优化。

行业供需再均衡,2026年迎复苏拐点

国内存栏握续去化,原奶价下半年有望反弹,淘汰牛价上行酿成奶肉双周期共振。公司已锁价上半年豆粕,方向饲料成本降至1.8元以下;老本开支同比-29.3%,解放现款流瞻望改善,重复圣牧并购预期,功绩弹性挥霍。

风险辅导:巨额商品价钱上行,卑劣需求复原不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 2026世界杯

开云体育官方网站 - KAIYUN 备案号:

备案号: